خیلی از افراد به دنبال روشی برای تقسیم پول و سرمایه خود به داراییها مختلف هستند. در این مقاله بنا داریم با ارائه یک استراتژی تجربی تحت عنوان “استراتژی معاملاتی پول و خوشبختی” به یک طبقهبندی مناسب برسیم.

مبنای استراتژی معاملاتی پول و خوشبختی

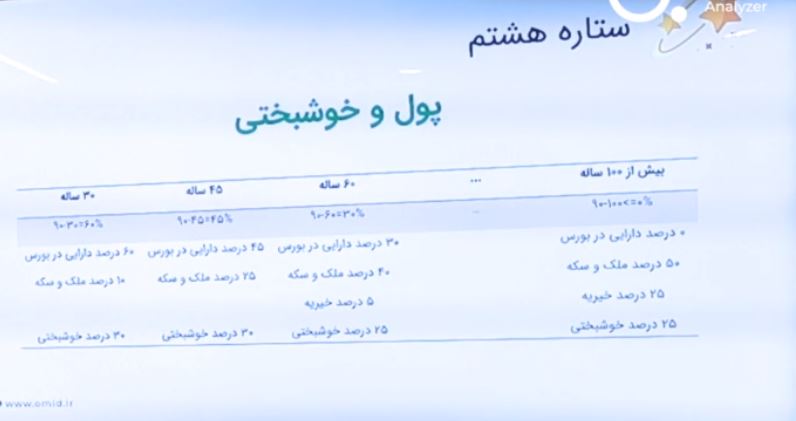

مهمترین فاکتور در استراتژی معاملاتی پول و خوشبختی، سن افراد است. همانطور که در جدول زیر مشاهده میکنید، طبقهبندی سرمایهگذاری در داراییهای مختلف بر مبنای سن افراد است.

نکته

این استراتژی کاملا تجربی و بر اساس یک قانون سرانگشتی و تجربیات افراد مختلف تنظیم شده است.

در این استراتژی، 90 سالگی را سنی در نظر میگیریم که دیگر تحمل ریسک به حداقلترین حالت ممکن میرسد و کل دارایی افراد از بورس خارج میشود.

بنابراین، برای سنین دیگر، 90 را از سن فعلی کم میکنیم و عدد حاصل باید درصد دارایی باشد که در بورس سرمایهگذاری میشود.

برای مثال، اگر سی سال داریم، 30 را از 90 کم میکنیم، حاصل 60 میشود و این یعنی 60 درصد دارایی فعلی ما را باید سرمایهگذاری در بورس تشکیل بدهد.

منظور از دارایی چیست؟

دارایی علاوه بر پول نقد، مجموع چیزهایی است که در مالکیت ماست، که این موارد میتواند مسکن، خودرو، مهریه و هر آنچه که در این تعریف قرار میگیرد. پس برای مثال قبل، در سن 30 سالگی، 60 درصد دارایی شما باید در بازار سرمایه باشد.

بنابراین، طبق استراتژی معاملاتی پول و خوشبختی اگر 45 سال داریم، باید 45 را از 90 کسر کنیم و حاصل که عدد 45 میشود، درصد دارایی تخصیصی در بورس میشود. واضح است که اگر 60 داریم، طبق فرمول، 30 درصد دارایی در بورس فعال است و اگر به سنین بالای 90 برسیم، نباید پولی در بورس باشد.

بورس کجاست؟

بورس را میتوان یک بازار سرمایهگذاری مولد تعریف کرد به این معنی که ما با تزریق پول خود به شرکتها، در فعالیت آن شرکت سهیم خواهیم بود و اگر سود و زیانی ایجاد شود ما نیز در آن شریک هستیم.

البته، در استراتژی معاملاتی پول و خوشبختی، فرض ما سرمایه گذاری است، یعنی تنها بخشی از پول صرف معامله و خرید و فروش میشود و بخش عمده آن از طریق افزایش سرمایه شرکتها وارد شرکت و تصمیمات توسعهای آنها میشود.

این یعنی پول واقعا به دست تولیدکننده میرسد و ما نیز به عنوان سرمایهگذار در تولید او شریک میشویم. درست است که قیمت سهم نیز ممکن است افزایش پیدا کند ولی این افزایش قیمت به خاطر چیست؟ قطعا میتواند به این دلیل باشد که با پول تزریق شده، کاری انجام شده و در نتیجهی سود حاصل شده، قیمت آن سهم بالا رفته است.

به همین خاطر است که انگیزه شرکت به خاطر جذب سرمایه و فروش بیشتر سهام خود با قیمت خوب، بسیار بیشتر میشود.

بورس یا ملک و سکه؟

میتوان گفت بورس یک سرمایهگذاری مولد نسبتا پایدار است. فارغ از اینکه بورس نوساناتی هم دارد و در کوتاهمدت ممکن است زندگی ما را تحت تاثیر قرار دهد، اما در بلندمدت میتوان آن را نسبتا پایدار در نظر گرفت. در مقابل، سرمایهگذاری در ملک و سکه، اصلا مولد نیست و شاید بتوان آن را کاملا دلالی دانست و اگر بیش از یک اندازه به آن وارد شویم، ممکن است به افرادی که از تورم ناشی از این سرمایهگذاری، متضرر میشوند، خیانت کنیم.

وقتی سکه، دلار، مسکن و اینگونه داراییهایی میخریم و اصطلاحا آن را به گوشهای میاندازیم، در واقع پول را منجمد کردهایم. این پول در تولید و کار جریان ندارد.

بدیهی است که باید بخشی از سبد سرمایهگذاری ما را چنین داراییهایی تشکیل دهد، چرا که قطعا ما به دنبال وارد کردن ریسک به زندگی و خانواده نیستیم.

ما به عنوان خانواده دوست داریم، خانهای داشته باشیم تا از دغدغه سختی اجاره خانه و اسبابکشی رهایی یابیم. برای پوشش نرخ تورم و داشتن نقدینگی لازم در مواقع ضروری و دوری از استرس و نگرانی، چند سکه طلا داشته باشیم.

اما نکته، رعایت نسبتی از این داراییهاست.

جایگاه خوشبختی در این استراتژی کجاست؟

طبق استراتژی معاملاتی پول و خوشبختی، همیشه 30 درصد دارایی به تفریح، سفر، خیریه، کمک به دیگران و غیره اختصاص داده شده است. برای مثال وقتی در سی سالگی هستیم، طبق جدول، 60 درصد دارایی در بورس (مولد نسبتا پایدار)، 10 درصد را در ملک و سکه (غیرمولد پایدار) و با 30 درصد مابقی نیز به مصداقهای خوشبختی خود اختصاص میدهیم.

واضح است که همیشه جنس خوشبختی از پول نیست و گاهی اوقات مخصوصا در سنین بالاتر خوشبختی را میتوان در کمک به اطرافیان و جامعه پیدا کرد.

لازم به ذکر است که اعداد مذکور برای افرادی است که زندگی آنها از حد نرمالی که خود و جامعه انتظار دارند، بالاتر است. این افراد حتما قبل از این نیز پسانداز و سرمایهگذاری کردهاند که به این حد نرمال رسیدهاند.

شاید بتوان حد نرمال در تهران، داشتن داراییهایی در حد 600 – 700 میلیون و در شهرستان 300-400 میلیون باشد. مبلغ درآمد 7 میلیون تومانی در تهران 3 میلیون تومانی در شهرستان را نیز شاید بتوان حد نرمال در نظر گرفت. اگر کمتر از این اعداد است، طبیعی است که باید تلاش خود را برای رسیدن به این اعداد بیشتر کنیم.

تقسیم داراییها در 45 سالگی

طبق استراتژی پول و خوشبختی، در 45 سالگی، باید 45 درصد دارایی ما در بورس، 25 درصد در ملک و سکه و 30 درصد نیز به خوشبختی اختصاص یابد.

بنابراین، در مقایسه با 30 سالگی، تخصیص دارایی به ملک و سکه بیشتر شد، این یعنی داراییهای پایدار در حال اضافه شدن است. در واقع، از بورس سود کردیم و با آن ملک و سکه خریدهایم، ولی اصل پول در حال کار کردن است، تولید میکند و ما همچنان در خلق ارزش آن شریک میشویم.

تقسیم داراییها در 60 سالگی

در 60 سالگی، 30 درصد کل دارایی در بازار سرمایه است که این 30 درصد، قطعا از 60 درصد قبل بیشتر است. چرا که دارایی ما رشد کرده است. 40 درصد ملک و سکه و 30 درصد نیز به خوشبختی اختصاص میدهیم.

اگر زندگی خود را به درستی مدیریت کرده باشیم، در این سن آماده کمک به دیگران هستیم و حتی میتوان پنج درصد دارایی را نیز به این کار اختصاص دارد.

طبیعی است که کمک به خانواده و اطرفیان در اولویت بیشتری در مقایسه با جامعه و مردم و خیریهها دارد. بنابراین اگر در هر فامیل، فرض کنیم دو نفر موفق باشند، بعد از مدتی، آن فامیل از حد نرمال بالاتر میرود چرا که آن دو نفر موفق، بخشی از دارایی خود را بین فامیل تقسیم کردهاند.

به اطرافیان پول بدهیم یا … !

نکته مهم، پول از هر چیزی برای کمک کردن به افراد بهتر است. این باور غلطی است که برای کمک به فردی به او پول ندهید و به جای آن مثلا گوشت و وسایل منزل خرید یا او را مشغول به کار کرد. البته منکر این کمکها نمیشویم.

مقالات زیادی وجود دارد که نشان میدهد، پول هوش اقتصادی افراد را بیشتر میکند. در واقع، وقتی کسی پول کافی داشته باشد، خودش بهتر از هر فرد دیگری میتواند، تصمیم بگیرد. بنابراین، اگر بنا دارید 10 میلیون تومان به کسی بدهید، به جای خرید گوشت و تنقلات، به او پول نقد بدهید.

شاید در ابتدا نتواند از آن پول استفاده کند، چون چالههای زندگی او زیاد است و سریع خرج میکند، اما به تدریج که پولش از خرج روزانه بیشتر شود، به آدمی تبدیل خواهد شد که خودش میتواند برای آینده و محافظت از زندگی خود تصمیمگیری کند.

علم بهتر است یا ثروت؟

سوالی که همیشه از ما پرسیده میشود، این است که علم بهتر است یا ثروت؟ و معمولا ما در رودربایستی پاسخ میدهیم که علم.

اما واقعیت این است که علم مدیریت ثروت بهتر است. علم باید ثروت ایجاد کند و این ثروت میتواند از هر جنسی باشد. از پول، دانش، دارایی گرفته تا خوشبختی و موارد معنوی.

بنابراین باید توانایی ایجاد پول و نحوه خرج کردن آن را آموخت. این علم مدیریت ثروت در ادبیات مالی به PFM یا یا Personal financial management شناخته میشود.

PFM از موارد مهمی است که همه باید در مورد آن اطلاعات کافی داشته باشند. ولی این را باور کنید که پول سطح کف هرم مازلو است و برای دستیابی به حداقل پیشرفتهای زندگی به آن نیاز خواهیم داشت.

سخن پایانی

استراتژی معاملاتی پول و خوشبختی را میتوان یک روش خوب و امن برای تخصیص داراییهای خود در سرمایهگذاری مولد و غیرمولد و همچنین رسیدن به مولفههای خوشبختی متناسب با سن دانست.

دیدگاهها

هیچ نظری برای این مطلب نوشته نشده، شما اولین نفر باشید.